-

Carência: período de 60 dias a partir do início da

vigência do seguro, onde não se tem direito à garantia

DIT em casos de doença. Na renovação não há

carência.

-

Franquia: 12 dias para DIT. A indenização é paga

de acordo com os dias que o segurado estiver impossibilitado de trabalhar,

a partir do 13º dia de afastamento.

• Aceitação

O Seguro somente será aceito desde que o seu cliente atenda simultaneamente

a todas as condições abaixo:

-

As idades limites para contratação do seguro são

de no mínimo 14 e no máximo 65 anos.

- Na faixa de 14 a 16 anos incompletos, o seguro deverá ser contratado

por um representante legal;

- Na faixa de 16 a 21 anos incompletos, deverá ser assistido por

um representante legal.

-

Esteja em plena atividade de suas funções e gozando de

boa saúde no momento da contratação do seguro.

-

Não ser portador de AIDS, aneurisma, arritmia cardíaca,

bócio tóxico (hipertiroidismo), câncer, cardiomiopatias,

diabetes melitos, doença isquêmica e/ou reumática crônica

do coração, doença mental de qualquer espécie,

encefalite, esclerose múltipla, insuficiência cardíaca,

nefrose (degeneração renal), hepatite virótica, neoplasma

(tumor), sífilis, tuberculose e nefrite (inflamação

dos rins), osteosporose (descalcificação óssea) e menopausa

precoce (antes dos 40 anos).

-

Não exercer ocupações não-aceitas para o

seguro. Algumas ocupações não-aceitas: - Funcionários

da construção civil (exceto engenheiros);

-Profissionais que utilizem motocicleta como meio de trabalho (motoboys);

- Pilotos e tripulantes de aeronaves;

- Comandantes e tripulantes de embarcações;

- Seguranças, vigilantes, policiais civis e militares;

- Bombeiros;

- Motoristas de táxi;

- Estivador;

- Eletricista, pintor, pedreiro e soldador;

- Açougueiro, garimpeiro, marceneiro/ferralheiro e assemelhados;

- Mecânico, funileiro/lanterneiro e pintor de veículos;

- Pessoas que trabalhem com explosivos, radiação, energia

atômica e/ou mineração;

- Praticantes de esportes profissionais ou federativos;

- Aposentados sem outra ocupação;

- Artistas de circo em geral;

- Correspondentes de guerra;

- Pilotos de provas esportivas.

• Declaração de Saúde

e Atividade

No ato da contratação será obrigatório o preenchimento

da Declaração de Saúde e Atividade (DSA) que será

encaminhada à Seguradora para análise de sua aceitação.

Dentro de um prazo de 15 dias, a partir da data do protocolo desta DSA na

Seguradora, esta deverá manifestar-se caso recuse o risco.Caso a Seguradora

solicite provas de saúde tais como relatório médico,

exames específicos, perícia médica, declarações

complementares e outras informações que julgar necessárias,

o prazo de 15 dias será contado a partir da data do recebimento do

último documento. O pagamento da primeira parcela do seguro, assim

como o preenchimento e assinatura da Declaração de Saúde

e Atividade, caracteriza a aceitação pelo seu cliente, ciência

e concordância com as Condições Gerais. A aceitação

do Seguro implicará na emissão, pela Seguradora, da Apólice

de Seguro, a qual será entregue ao Segurado e conterá, no mínimo,

a data de início de vigência do Seguro e os capitais segurados

de cada garantia contratada.

Em caso de recusa, seu cliente será comunicada por escrito e o prêmio

pago será devolvido.

• Prêmio

Mínimo Anual: R$ 60,00

Mínimo Mensal: R$ 15,00

Formas de pagamento:

- Débito em conta - Bancos conveniados: Unibanco, Bradesco, HSBC, Itau

e Real

- Cartão de Crédito - Mastercard, Visa e Diners

- Ficha de compensação - É Necessário quitar a

primeira parcela por O.C. (Ordem de Crédito)

Encargos:

- IOF e custo de apólice: Não há;

- Multas: não incide multa quando há atraso no pagamento, porém

neste período a cobertura estará suspensa.

Demais informações sobre Pagamento:

- O seguro pode ser pago a vista ou até em 12 vezes sem juros.

- O pagamento da 1ª (primeira) parcela será efetuado à

vista. Nos casos de débito em conta corrente ou em cartão de

crédito, a primeira parcela será debitada apenas após

a aceitação do Seguro.

- O dia de vencimento das parcelas será igual ao dia da cobrança

da primeira parcela.

- O Segurado obriga-se a comunicar à Seguradora eventual mudança

de endereço, de modo que esta possa manter o cadastro do Segurado permanentemente

atualizado. O descumprimento desta obrigação desobrigará

a Seguradora da expedição de tal correspondência.

• Alterações de Risco /

beneficiários / capital

- Alteração de Risco: Quaisquer alterações de

risco do seu cliente ocorridos durante a vigência do Seguro deverão

ser comunicadas, por escrito, à Seguradora, de forma a permitir que

sejam feitos os devidos ajustes no Seguro.

Como alteração de risco considera-se as seguintes ocorrências:

• Mudança de profissão;

• Mudança de residência do Segurado para outro país;

• Prática de esportes (amador ou profissional);

• Outras que a Seguradora julgar relevantes.

-Alteração de Beneficiários:Por meio de carta assinada

pelo segurado, contendo nome, grau de parentesco (pai mãe, filho(a),

sobrinho, etc) e percentual de rateio da indenização. O Corretor

deve encaminhar essa carta a uma Filial/Escritório/PAC Unibanco Seguros

& Previdência-Alteração de Capital:Não há

endosso de aumento ou redução do capital segurado. Para aumento

ou redução do Capital, o segurado deverá contratar um

novo, com as mesmas exigências de aceitação da anterior

e com necessidade de cumprimento de nova carência.

• Cancelamento

Pode ocorrer nas seguintes situações:- A pedido do segurado,

por meio de carta assinada e encaminhada a seguradora. O Corretor deve encaminhar

essa carta a uma Filial/Escritório/PAC Unibanco Seguros & Previdência.

• Nos casos de Seguros contratados à vista - se solicitado em

até 30 dias da emissão da apólice, a devolução

será integral, após esta data, será proporcional.

• Nos casos de Seguros contratados com pagamento mensal - se solicitado

em até 30 dias da emissão da apólice, a devolução

será integral, após esta data, deverá solicitar o cancelamento

30 dias antes da próxima data de vencimento para suspender as próximas

cobranças.

Obs.: O prazo para restituição de prêmio é de até

7 dias úteis contados da data da chegada do pedido na Seguradora.

-Por Morte, Invalidez Permanente Total ou Invalidez Permanente de Membros

Majorados

- Falta de Pagamento, com três parcelas em atraso.

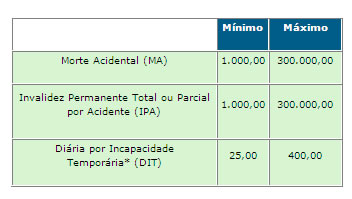

• Morte Acidental

Garante aos Beneficiários o pagamento do Capital Segurado contratado

para esta garantia no caso de morte acidental do seu cliente, decorrente de

Acidente Pessoal, ocorrido durante a vigência do seguro, desde que a

morte ocorra em até 1 ano a contar da data do acidente.

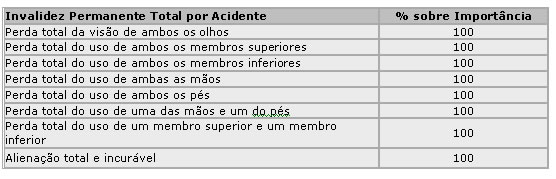

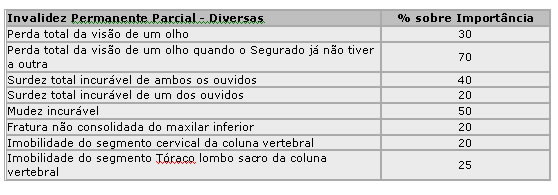

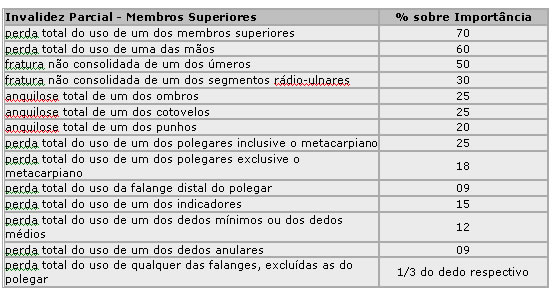

• Invalidez Permanente Total ou Parcial por Acidente

(IPA)

Garante ao seu cliente o pagamento do Capital Segurado contratado para esta

garantia, no caso de sua Invalidez Permanente Total ou Parcial, de acordo

com a Tabela para Cálculo de Indenização em Caso de Invalidez

Permanente, decorrente de um Acidente Pessoal coberto ocorrido durante a vigência

do seguro, desde que a invalidez seja constatada mediante laudo médico,

dentro de 1 ano a contar da data do acidente.

• Majoração de Membros

Garante ao Segurado o pagamento de 100% do Capital Segurado contratado para

a garantia de Invalidez Permanente por Acidente coberto, no caso de Invalidez

Permanente Parcial de um membro ou órgão cujo percentual tenha

sido majorado em data anterior à ocorrência de um Acidente Pessoal

coberto, ocorrido durante a vigência do Seguro.

O Segurado poderá escolher até quatro membros ou órgãos

para serem majorados.

O percentual de indenização mínimo do membro a ser majorado

deve ser equivalente a 10%, segundo TABELA PARA CÁLCULO DA INDENIZAÇÃO

EM CASO DE INVALIDEZ PERMANENTE.

• Diária por Incapacidade Temporária

(DIT)

É o valor da diária contratada pelo Segurado, a ser indenizado

em caso de incapacidade total temporária comprovada para o seu cliente

exercer qualquer atividade relativa à sua profissão ou ocupação,

causado exclusivamente por doença ou acidente cobertos, ultrapassado

o período de carência e respeitada a franquia.

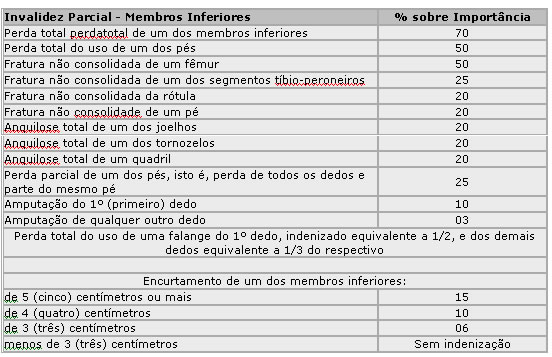

• Tabela para Cálculo de Indenização

em caso de Invalidez Permanente

• O que nenhuma garantia cobre

Estão expressamente excluídos da cobertura do seguro

os acidentes e doenças decorrentes:

-

Do uso de material nuclear para quaisquer fins, incluindo explosão

nuclear provocada ou não, bem como a contaminação radioativa

ou exposição a radiações nucleares ou ionizantes;

-

De invasão, hostilidades, atos ou operações de guerra

química ou bacteriológica, civil, declarada ou não,

de rebelião, de revolução, insurreição

militar, agitação, motim, atos ilícitos e outras perturbações

de ordem pública e delas decorrente;

-

De participação do segurado em combates ou exercícios

militares em qualquer força armada de qualquer país ou organismo

internacional;

-

De competições em veículos, inclusive treinos preparatórios;

-

Direta ou indireta de quaisquer alterações mentais conseqüentes

do uso de álcool, de drogas, de entorpecentes ou de substâncias

tóxicas;

-

De tufões, furacões, ciclones, terremotos, maremotos, erupções

vulcânicas;

-

De ato reconhecidamente perigoso que não seja motivado por necessidade

justificada e a prática, por parte do segurado, de atos ilícitos

ou contrários à lei.

-

De epidemias, envenenamento de caráter coletivo ou qualquer outra

causa física que atinja maciçamente a população;

-

De lesão intencionalmente autoinfrigida ou qualquer outro tipo

de atentado deste gênero;

-

De condição preexistente ao presente seguro que contribuam

direta ou indiretamente na caracterização de um evento previsto

nestas condições gerais;

-

De gravidez, parto ou aborto e suas conseqüências;

-

De perturbações e intoxicações alimentares

de qualquer espécie, bem como as intoxicações decorrentes

da ação de produtos químicos, drogas ou medicamentos,

salvo quando prescritos por médico, em decorrência de doença

ou acidente coberto;

-

De suicídio ou tentativa de suicídio premeditado e voluntário;

-

De choque anafilático e suas conseqüências;

-

Das intercorrências ou complicações conseqüentes

de realização de exames, tratamentos clínicos ou cirúrgicos,

quando não decorrentes de acidente coberto;

-

Das doenças profissionais, quaisquer que sejam suas causas, ainda

que provocadas, desencadeadas ou agravadas direta ou indiretamente por acidente,

ressalvadas as infecções, estados septicêmicos e embolias,

resultantes de ferimento visível;

-

Os acidentes decorrentes da prática de esportes (profissional

ou amador) considerados de alto risco, tais como: balonismo, alpinismo,

trekking em montanhas ou escaladas que necessite de cordas ou guias, asa-delta,

vôo-livre, ultraleve, para-quedismo, hipismo, mergulho com equipamentos

de ar comprimido, esqui-aquático e na neve, motociclismo, automobilismo,

boxe, lutas-livres, artes marciais, capoeira, caça, canoagem, bung

jump.

Para a Garantia de Incapacidade Temporária, estão

excluídas, ainda, da cobertura do Seguro:

-

As doenças, lesões traumáticas e cirurgias comprovadamente

anteriores à celebração deste contrato de Seguro, para

os quais o seu cliente tenha procurado ou recebido atendimento médico

hospitalar de qualquer natureza, mesmo que os afastamentos sejam decorrentes

de agravamento, seqüela ou reaparecimento destas, ou de seus sintomas

e sinais, ou ainda, das complicações crônicas ou degenerante

delas conseqüentes;

-

A hospitalização para "check-up", diálise

ou hemodiálise em pacientes crônicos e cirrose hepática;

-

O tratamento para esterilização, fertilização

e mudança de sexo;

-

As cirurgias plásticas, salvo as restauradoras decorrentes de

acidente ocorrido na vigência do seguro e realizadas no prazo de 90

dias, contados a partir da data do acidente;

-

Ceratotomia (cirurgia para correção de miopia);

-

Os tratamentos para obesidade em suas várias modalidades;

-

Os procedimentos não previstos no Código Brasileiro de

ética médica e os não reconhecidos pelo Serviço

Nacional de Fiscalização de Medicina e Farmácia;

-

A Síndrome da Imunodeficiência Adquirida (AIDS), bem como

toda e qualquer complicação ou conseqüência, inclusive

infecções oportunistas dela decorrentes;

-

Os distúrbios ou doenças psiquiátricas e mentais

bem como quaisquer eventos deles decorrentes, inclusive psicanálise,

sonoterapia, psicoterapia nas suas diversas modalidades, terapia ocupacional,

psicologia, avaliação e/ou terapia;

-

As lesões de esforço repetitivo - L.E.R. (tendinites, sinovites,

tenossinovites, artrites, dormio facial, cerviobraquialgias e todos os processos

inflamatórios inespecíficos relacionados à DORT);

-

As anomalias congênitas com manifestação em qualquer

época;

-

Os tratamentos clínicos ou cirúrgicos com finalidade estética

e para senilidade, rejuvenescimento, repouso, convalescença, emagrecimento

estético, geriátricos e suas conseqüências;

-

Luxações recidivantes de qualquer articulação;

-

As instabilidades crônicas (agudizadas ou não) de qualquer

articulação;

-

As doenças de características, reconhecidamente, progressivas

tais como: fibromialgia, artritereumatóide e osteoartrose;

-

As lombalgias, lombociatalgias, ciáticas, sindrome pós-laminectomia,

hérnias discais degenerativas e protusões discais degenerativas;

-

Laserterapia, Escleroterapia e Microcirurgia de varizes em membros inferiores

e superiores (ou em qualquer outra região da superfície corporal)

por qualquer técnica, bem como fulguração de teleangectasias.

• Prazo de pagamento

Após a entrega da documentação completa, exigida e necessária

para regulação do Sinistro, a indenização devida

será paga em até 15 dias úteis contados a partir da data

de protocolo de entrega na Seguradora do último documento exigido.

Serão considerados como pendentes, sem contagem de prazo para pagamento,

os processos de sinistro com documentação incompleta até

a data do protocolo de recebimento do último documento exigido.

• Acumulação de Indenização e Atualização

Monetária

• Os valores das indenizações de Sinistros ficam sujeitos

a atualização monetária a partir da data da ocorrência

do Sinistro até a data do efetivo pagamento pelo índice TR Pro-rata

Tempore.

• As indenizações por Morte e Invalidez Permanente não

se acumulam.

• Se depois de paga uma indenização por Invalidez permanente

verificar-se a morte do Segurado dentro de um ano a contar da data do acidente

e em conseqüência do mesmo acidente, a Seguradora pagará a

indenização devida para a garantia de Morte Acidental, deduzida

da importância já paga por Invalidez Permanente.

• As indenizações por Invalidez Permanente e Diária

por Incapacidade Temporária se acumulam. Se depois de paga uma indenização

de Diária por Incapacidade Temporária verificar-se a Invalidez

Permanente do seu cliente, a Seguradora pagará a indenização

devida para a garantia.

• As indenizações de Morte Acidental e Diária por

Incapacidade Temporária se acumulam. Se depois de paga uma indenização

de Diária por Incapacidade Temporária, verificar-se a Morte Acidental

do Segurado, a Seguradora pagará a indenização devida para

a garantia de Morte Acidental.

• A indenização máxima que o seu cliente terá

direito a cada período de vigência anual do Seguro, para a garantia

de Diária de Incapacidade Temporária, corresponderá ao

limite de 365 diárias para todos os eventos ocorridos no período

de vigência do Seguro, respeitado o limite de Franquia.

• O número de diárias a ser indenizado será determinado

pela perícia médica da Seguradora, em função do

evento coberto comprovado e da necessidade comprovada de afastamento do Segurado

de suas atividades profissionais. A indenização a ser paga será

calculada tomando-se por base o valor da Diária por Incapacidade Temporária,

multiplicando-se pelo número de dias de afastamento definido pela perícia

médica da Seguradora, descontando-se a franquia prevista de 12 dias.

O pagamento da indenização será através de cheque

nominal ou crédito em conta, desde que autorizado pelo Segurado.

• As Diárias por Incapacidade Temporária não se

acumulam. No caso de ocorrência simultânea de mais de um afastamento

por incapacidade temporária, a indenização será

a do evento que resulte no maior tempo de afastamento, não havendo acúmulo

ou superposição de indenizações.

• O Saldo devedor em relação ao prêmio anual será

descontado no pagamento da indenização de Morte Acidental ou Invalidez

Permanente Total por Acidente, em caso de sinistro.

Caso o cliente esteja impossibilitado de receber pessoalmente a indenização,

a mesma será paga ao seu Representante Legal.

• Em caso de interrupção temporária da Atividade

Profissional causada por acidente coberto, seguida de Morte, sem que tenha havido

tempo hábil para pagamento de indenização, o valor das

diárias referentes ao período de afastamento, até a data

do falecimento, será pago a quem o Poder Judiciário determinar.

• Perda do Direito

A Seguradora não efetuará o pagamento das indenizações

enquanto não forem fornecidos:

• Os documentos médicos (relatórios, laudos, prontuários

hospitalares, resultados de exames complementares, etc.) solicitados pelo Departamento

Médico da Seguradora, necessários para adequada regulação

do sinistro. Não serão aceitos exames radiológicos sem

identificação do paciente, data da realização, nome

da instituição, etc;

• Os documentos necessários para comprovação de renda

média mensal e atividade profissional.

A Seguradora não pagará qualquer Indenização caso

haja por parte do seu cliente, seus prepostos ou seus Beneficiários:

• Omissão e/ou informações inverídicas nas

Declarações constantes da Proposta de Seguro, e Declaração

de Saúde e Atividade;

• Inobservância das obrigações convencionadas neste

Seguro;

• Fraude ou tentativa de fraude comprovada, simulando ou provocando um

Sinistro, ou ainda, agravando as suas conseqüências.